Houve um breve e belo momento ao longo de alguns meses em 2021, quando parecia que o investimento robótico poderia ser imune a forças de mercado mais amplas. Todos nós entendemos fundamental e implicitamente que não era esse o caso, mas foi um bom momento mesmo assim.

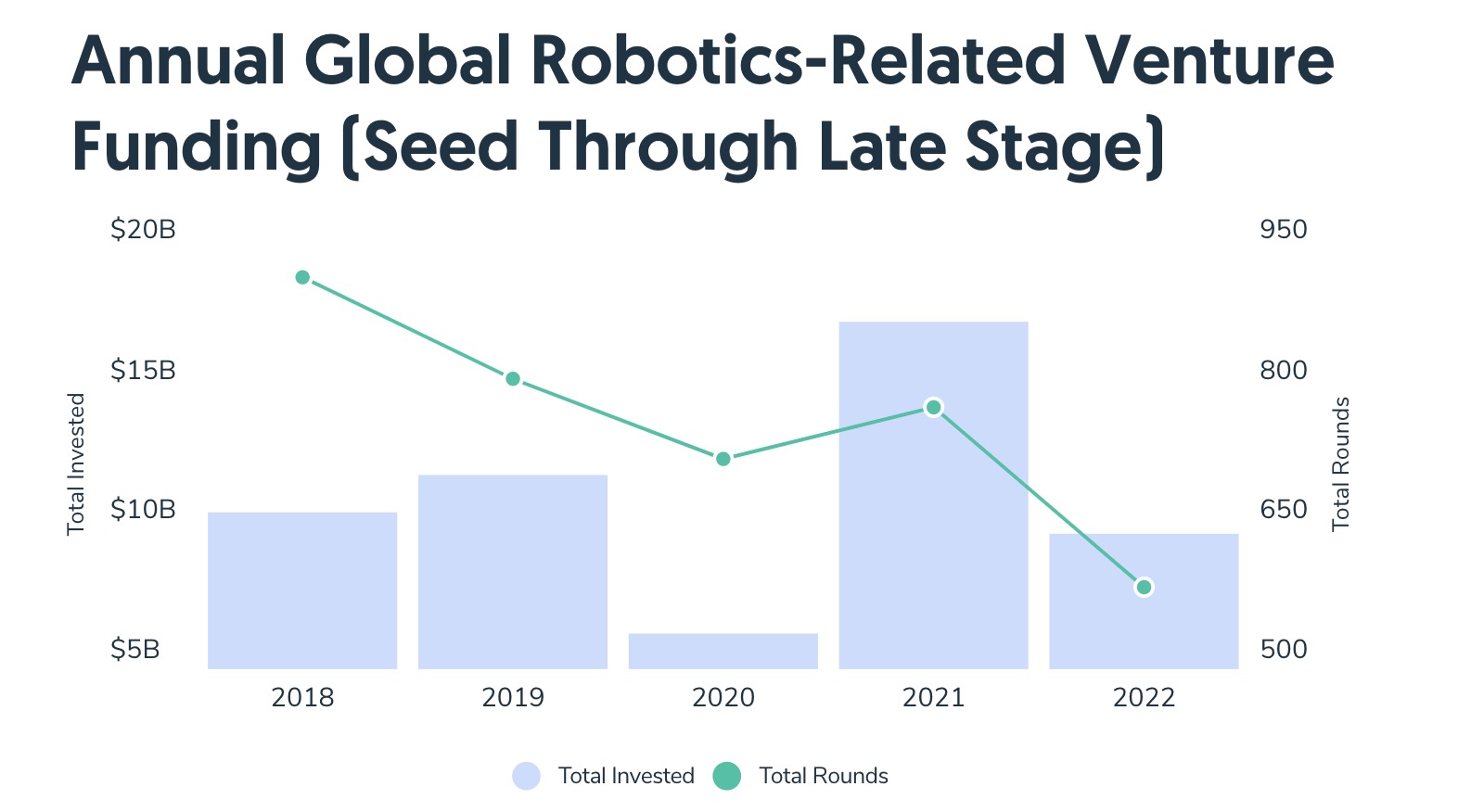

A verdade é que havia um pouco de isolamento ali. Ainda havia impulso para a frente suficiente para continuar navegando um pouco, mesmo com o aumento dos ventos contrários. Mas tudo se resume à Terra eventualmente. Agora que estamos a cerca de um mês de 2023, podemos começar a avaliar os danos. Olhando para esses gráficos compilados pela Crunchbase, as coisas parecem bastante sombrias.

Créditos da imagem: base crocante

Alguns pontos da linha de frente:

- 2022 foi o segundo pior ano para investimentos em robótica nos últimos cinco anos.

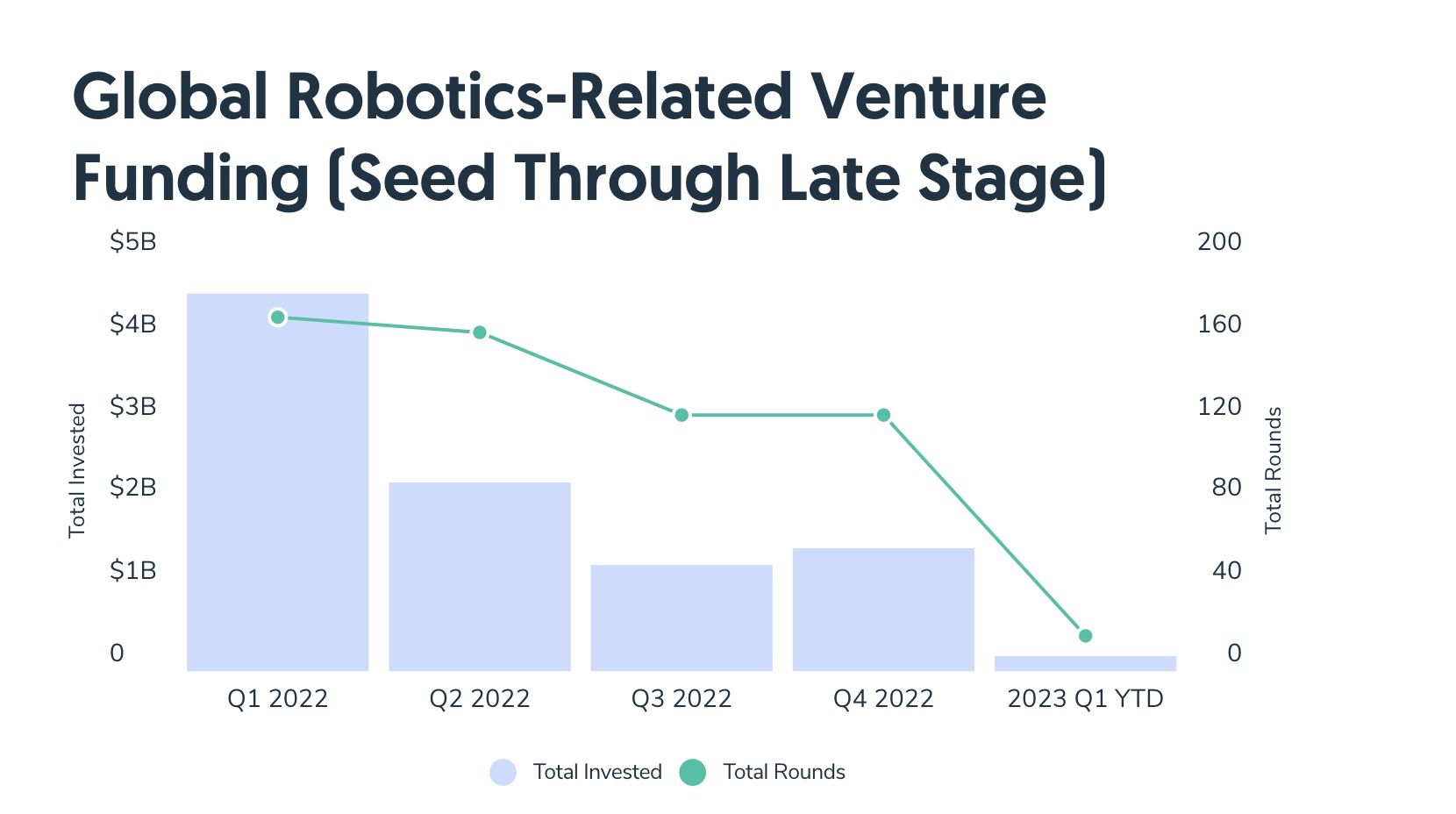

- Os números têm estado em um declínio bastante constante nos últimos cinco trimestres.

De acordo com o primeiro ponto, 2020 foi o mais baixo. Também foi uma anomalia, com a pandemia global. A incerteza não gera confiança no investimento. O número do ano inteiro é ainda mais surpreendente, dado que a confiança dos investidores se estendeu até o início do ano passado. As coisas realmente começaram a desacelerar no segundo trimestre. Uma olhada superficial no gráfico de barras pode sugerir que 2021 é uma anomalia. Sim e não. Sim, em termos de aceleração. Não, em termos de visão de longo prazo. A questão não é se essas barras começarão a crescer ano após ano, mas quando.

Créditos da imagem: base crocante

A mesma coisa que paralisou os investimentos em 2020 os acelerou no ano seguinte. Mesmo quando as coisas reabriram, os empregos estavam ficando mais difíceis de preencher e as empresas em geral estavam em um esforço desesperado para automatizar. Por melhor que seja, ainda não estamos prontos para classificar a automação e a robótica como “à prova de recessão”. No entanto, suspeito que aqueles que controlam as cadeias de dinheiro entendem fundamentalmente que essas tendências de baixa são mais um produto do ambiente macro do que algo específico da robótica.

No entanto, para algumas startups em estágio inicial, isso é um conforto frio. Muitas faixas foram drasticamente encurtadas este ano. O consolo pode vir em algum momento, mas em muitos casos uma ação decisiva deve ser tomada para aqueles que de repente se veem incapazes de fechar uma rodada que poderia ter parecido uma conclusão precipitada 12 meses atrás.

Dada a escolha entre ser adquirido e sair do negócio que alguns inevitavelmente enfrentarão, a atividade de fusões e aquisições parece disparar. Claro que há menos dinheiro circulando, mas poucos podem recusar uma boa liquidação. Em alguns casos, isso ajudará a fortalecer produtos e portfólios.

Curiosamente, vejo os investimentos aumentando ao longo do ano, mas isso parece fazer parte do ciclo natural das empresas esperarem até depois das férias para anunciar. Um salto adequado, por outro lado, parece inevitável, mas apenas aqueles com bolas de cristal de alta potência podem dizer com precisão quando.